背景解讀

在日益紛繁的全球經(jīng)濟(jì)環(huán)境下,轉(zhuǎn)讓定價(jià) (Transfer Pricing)是跨國(guó)公司不可回避的稅務(wù)問(wèn)題之一。在跨國(guó)經(jīng)濟(jì)活動(dòng)中,利用關(guān)聯(lián)企業(yè)之間的轉(zhuǎn)讓定價(jià)進(jìn)行稅收籌劃相當(dāng)常見(jiàn),其一般做法是:高稅轄區(qū)的企業(yè) (如,臺(tái)灣) 向低稅轄區(qū) (如,香港或其他零稅率轄區(qū)-BVI) 關(guān)聯(lián)企業(yè)銷(xiāo)售貨物、提供勞務(wù)、轉(zhuǎn)讓無(wú)形資產(chǎn)時(shí)制定低價(jià);低稅轄區(qū)企業(yè)向其高稅轄區(qū)關(guān)聯(lián)企業(yè)銷(xiāo)售貨物、提供勞務(wù)、轉(zhuǎn)讓無(wú)形資產(chǎn)時(shí)制定高價(jià)。這樣一來(lái),利潤(rùn)就從高稅轄區(qū)轉(zhuǎn)移到低稅轄區(qū),以期達(dá)到最大限度減輕稅負(fù)的目的。但事實(shí)上,這相當(dāng)危險(xiǎn),越來(lái)越多轄區(qū)的稅收主管部門(mén)開(kāi)始將轉(zhuǎn)讓定價(jià)納入監(jiān)管范圍,香港稅務(wù)局相繼公布轉(zhuǎn)讓定價(jià)法規(guī)和相關(guān)執(zhí)行指引,便是一個(gè)體現(xiàn)。

轉(zhuǎn)讓定價(jià)法規(guī)及其影響

香港特別行政區(qū)政府于2016年加入OECD為實(shí)施稅基侵蝕和利潤(rùn)轉(zhuǎn)移(BEPS)而設(shè)的合作框架,以打擊BEPS活動(dòng),隨后在2017年公布公眾咨詢結(jié)果后,在同年12月份刊登了稅務(wù)(修訂)(第6條)條例草案(《修訂條例草案》)。香港立法會(huì)在2018年通過(guò)了該修訂條例,該條例除了引入轉(zhuǎn)讓定價(jià)規(guī)管框架及OECD建議的轉(zhuǎn)讓定價(jià)文檔要求外,還包括其他的建議改革措施,以符合OECD BEFS方案的四項(xiàng)最低標(biāo)準(zhǔn)。修訂條例的通過(guò)標(biāo)志著香港轉(zhuǎn)讓定價(jià)法規(guī)正式完成立法。同時(shí),法案委員會(huì)確認(rèn),新法案的發(fā)布將不會(huì)改變香港沿用多年的地域來(lái)源征稅原則。

那么,轉(zhuǎn)讓定價(jià)法規(guī)對(duì)香港納稅人會(huì)產(chǎn)生什么樣的影響呢?

第一,轉(zhuǎn)讓定價(jià)調(diào)查,如果納稅人與關(guān)聯(lián)方之間發(fā)生了交易,而且因交易價(jià)格有別于獨(dú)立第三方之間的交易(也就是違法獨(dú)立定價(jià)原則),而使其獲得了香港的稅項(xiàng)利益,包括課稅利潤(rùn)的減少或虧損的增加,香港稅務(wù)局有權(quán)對(duì)納稅人的利潤(rùn)進(jìn)行調(diào)增,或?qū)ζ涮潛p進(jìn)行調(diào)減。除非納稅人能夠證明其已采取了合理的方法,確定符合獨(dú)立交易原則的交易價(jià)格,否則香港稅務(wù)局有權(quán)對(duì)納稅人實(shí)施行政處罰,處罰金額將最多可達(dá)因轉(zhuǎn)讓定價(jià)調(diào)整而少征稅款的100%。

第二,轉(zhuǎn)讓定價(jià)文檔的準(zhǔn)備,香港引入OECD提出的三層轉(zhuǎn)讓定價(jià)文檔要求,也就是總體檔案(master file)、分部檔案(local file)以及國(guó)別報(bào)告(country-by-country report)。

轉(zhuǎn)讓定價(jià)文檔的要求

1.提交時(shí)間及對(duì)象

除符合一定條件的豁免情況外, 集團(tuán)的香港實(shí)體與關(guān)聯(lián)實(shí)體進(jìn)行交易時(shí),需要總體檔案和分部檔案。

1)根據(jù)《稅務(wù)條例》第 58C(2)(a) 條,香港實(shí)體必須在其會(huì)計(jì)期間結(jié)束后 9 個(gè)月內(nèi)準(zhǔn)備一份總體檔案和一份分部檔案。(豁免情況除外)

2)要求適用于 2018 年 4 月 1 日或之后開(kāi)始的會(huì)計(jì)期間。

3)香港實(shí)體必須在利得稅申報(bào)表和補(bǔ)充表格 S2 中聲明是否需要準(zhǔn)備總體檔案和分部檔案。總體檔案和分部檔案應(yīng)在稅務(wù)局要求時(shí)準(zhǔn)備好提交。

*香港實(shí)體:指集團(tuán)內(nèi)任何獨(dú)立業(yè)務(wù)單位或常設(shè)機(jī)構(gòu),且為香港稅務(wù)居民。

2.總體檔案和分部檔案的準(zhǔn)備要求

1)總體檔案和分部檔案必須以英文或中文編制;

2)如香港實(shí)體需預(yù)備分部檔案,則同時(shí)需預(yù)備總體檔案;

3)文檔可以紙質(zhì)或電子形式保留;

4)香港實(shí)體必須每年審閱和更新其總體檔案和分部檔案。但是,如果受控交易的相關(guān)情況在各年度內(nèi)保持一致,則分部檔案中的某些信息(例如基準(zhǔn)研究和相關(guān)交易的可比性描述)可以帶往以后年度,最長(zhǎng)為 3 年;

5)香港實(shí)體需保存該等檔案 7 年

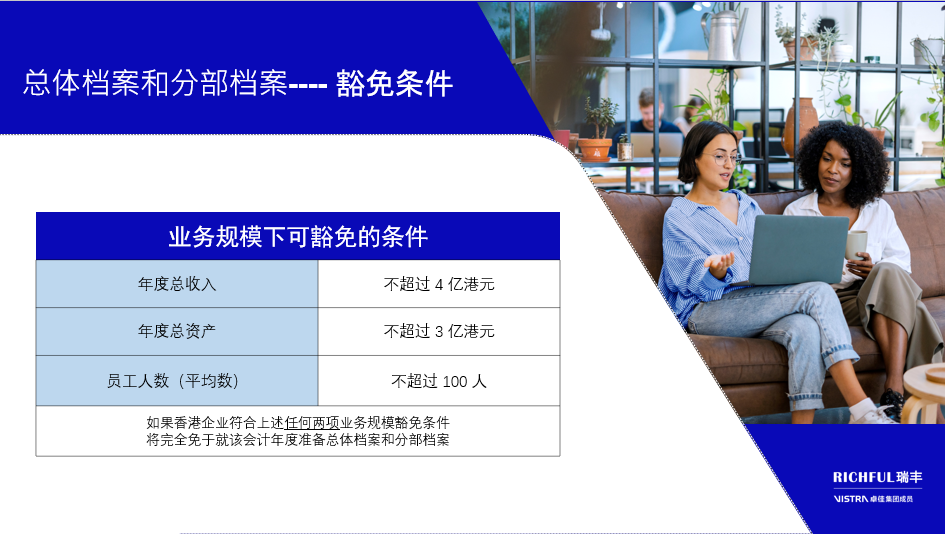

3.可豁免準(zhǔn)備轉(zhuǎn)讓定價(jià)文檔的情況

1)業(yè)務(wù)規(guī)模下可豁免的條件

滿足以下任何兩個(gè)條件的香港實(shí)體,無(wú)需為會(huì)計(jì)期間編制總體檔案和分部檔案:

2)受控交易金額下可豁免的條件

2)受控交易金額下可豁免的條件

如香港實(shí)體在某會(huì)計(jì)期間進(jìn)行的某類受控交易總額不超過(guò)以下規(guī)定的門(mén)檻,則該實(shí)體無(wú)須就該類交易準(zhǔn)備分部檔案。

*每種受控交易的門(mén)檻適用于同一類交易的總金額。受控交易可以是收入項(xiàng)目或費(fèi)用項(xiàng)目。每項(xiàng)交易應(yīng)單獨(dú)考慮,不應(yīng)相互抵銷(xiāo)。此外,應(yīng)將交易的獨(dú)立交易金額加總以確定是否超過(guò)門(mén)檻。

4.違規(guī)處罰

1)若香港實(shí)體未能根據(jù)第 58C條所列要求準(zhǔn)備總體檔案及分部檔案,則稅務(wù)局可根據(jù)《稅 務(wù)條例》第 80(2Q) 條對(duì)該實(shí)體提出檢控。

2)一經(jīng)定罪,該香港實(shí)體可被處以第 5 級(jí)罰款(即 50,000港元),而法庭可根據(jù)《稅務(wù)條 例》第 80(2R) 條命令該實(shí)體在指定時(shí)間內(nèi)完成其未完成的行為。如香港實(shí)體未能遵守法庭命令,則根據(jù)《稅務(wù)條例》第 80(2S) 條定罪后,可進(jìn)一步被處以第 6 級(jí)罰款(即 100,000港元)。

如何加強(qiáng)轉(zhuǎn)讓定價(jià)文檔合規(guī)性的管理

近期我們觀察到,香港稅務(wù)局向部分香港地區(qū)納稅人發(fā)出“轉(zhuǎn)讓定價(jià)文檔 – 總體檔案及分部檔案”表格(簡(jiǎn)稱“IR1475表格”)的頻率有上升的趨勢(shì),同時(shí)對(duì)部分納稅人在利得稅申報(bào)表補(bǔ)充表格S2 – 轉(zhuǎn)讓定價(jià)(簡(jiǎn)稱“S2表格”)所申報(bào)的總體檔案和分部檔案準(zhǔn)備義務(wù)提出質(zhì)疑。可見(jiàn),香港稅務(wù)局對(duì)轉(zhuǎn)讓定價(jià)文檔合規(guī)性的監(jiān)管正在進(jìn)一步加強(qiáng)。因此,卓佳瑞豐建議跨國(guó)企業(yè)集團(tuán)應(yīng)從以下角度考慮采取措施:

1.確保轉(zhuǎn)讓定價(jià)文檔符合法規(guī)規(guī)定;

2.定期審視轉(zhuǎn)讓定價(jià)安排,以提升合規(guī)性并降低潛在風(fēng)險(xiǎn);

3.確保合理轉(zhuǎn)讓定價(jià)政策的準(zhǔn)確實(shí)施

卓佳瑞豐的優(yōu)勢(shì)

1.卓佳瑞豐與中國(guó)和香港稅務(wù)機(jī)關(guān)采用相同的數(shù)據(jù)庫(kù) ;

2.卓佳瑞豐的服務(wù)費(fèi)更具競(jìng)爭(zhēng)力 ;

3.卓佳瑞豐非客戶的審計(jì)師或稅務(wù)代表 – 更具獨(dú)立性;

4.卓佳瑞豐可一站式為客戶預(yù)備集團(tuán)的中國(guó)、香港及其他亞洲地區(qū)的轉(zhuǎn)讓定價(jià)文件 ;

5.卓佳瑞豐的服務(wù)還包括預(yù)備客戶新加坡、馬來(lái)西亞和越南公司的轉(zhuǎn)讓定價(jià)文件

卓佳瑞豐的服務(wù)

1.內(nèi)部審視

? 審視現(xiàn)行轉(zhuǎn)讓定價(jià)政策,以及進(jìn)行可比性分析,以找出合適的定價(jià)或利潤(rùn)水平;

? 對(duì)比客戶與可比公司的財(cái)務(wù)數(shù)據(jù)和利潤(rùn)水平 ;

? 識(shí)別轉(zhuǎn)讓定價(jià)風(fēng)險(xiǎn)及需要改進(jìn)的地方

2.策略規(guī)劃

? 進(jìn)行前瞻性分析,以完善功能及風(fēng)險(xiǎn)分配;

? 通過(guò)適當(dāng)?shù)陌才盘岣叨悇?wù)效益;

? 制定全球性的轉(zhuǎn)讓定價(jià)應(yīng)對(duì)策略;

? 協(xié)助管理層實(shí)施和監(jiān)察新的營(yíng)運(yùn)模式和轉(zhuǎn)讓定價(jià)政策

3.轉(zhuǎn)讓定價(jià)文檔

? 審查關(guān)聯(lián)交易有關(guān)的合同、功能和風(fēng)險(xiǎn),以及運(yùn)營(yíng)安排;

? 準(zhǔn)備轉(zhuǎn)讓定價(jià)文檔,包括可比性分析,以支持現(xiàn)有或擬議轉(zhuǎn)讓定價(jià)政策;

? 定期審視轉(zhuǎn)讓定價(jià)政策,以使其繼續(xù)符合最新的轉(zhuǎn)讓定價(jià)法規(guī)以及行業(yè)變化

4.轉(zhuǎn)讓定價(jià)辯護(hù)

? 處理稅務(wù)機(jī)構(gòu)提出的疑問(wèn);

? 準(zhǔn)備辯護(hù)文件,以應(yīng)對(duì)稅務(wù)機(jī)構(gòu)的質(zhì)詢;

? 與稅務(wù)機(jī)關(guān)協(xié)商溝通,以解決稅務(wù)上的爭(zhēng)議

卓佳瑞豐見(jiàn)解

稅收環(huán)境的不斷變化給企業(yè)的轉(zhuǎn)讓定價(jià)運(yùn)營(yíng)管理提出了更高的要求,在當(dāng)今愈加嚴(yán)格的轉(zhuǎn)讓定價(jià)監(jiān)管環(huán)境之下,卓佳瑞豐建議企業(yè)應(yīng)充分了解調(diào)查動(dòng)向并積極面對(duì)現(xiàn)存的風(fēng)險(xiǎn),主動(dòng)加強(qiáng)日常轉(zhuǎn)讓定價(jià)管理手段,定期評(píng)估轉(zhuǎn)讓定價(jià)風(fēng)險(xiǎn)并盡早采取風(fēng)險(xiǎn)應(yīng)對(duì)措施。

卓佳瑞豐致力于為企業(yè)提供稅務(wù)合規(guī)和轉(zhuǎn)讓定價(jià)運(yùn)營(yíng)管理效率持續(xù)優(yōu)化的解決方案,幫助企業(yè)在復(fù)雜多變的外部經(jīng)濟(jì)和稅收政策環(huán)境中持續(xù)提升稅務(wù)合規(guī)水平,實(shí)現(xiàn)可持續(xù)、高質(zhì)量發(fā)展。我們的轉(zhuǎn)讓定價(jià)服務(wù)團(tuán)隊(duì)可以提供合適的稅務(wù)工具、本地化團(tuán)隊(duì)和最新、最全面的政策解讀及專業(yè)知識(shí),為您提供戰(zhàn)略建議和方案,幫助您實(shí)現(xiàn)商業(yè)目標(biāo)。如有任何需求或幫助,歡迎與我們?nèi)〉寐?lián)絡(luò)。

?

RICHFUL瑞豐的優(yōu)勢(shì)

-

50

辦事處

全球50多個(gè)國(guó)家/地區(qū)設(shè)有辦事處。

-

9,000+

職員

包括資深的專業(yè)領(lǐng)導(dǎo)層和擁有各相關(guān)專業(yè)資格的人員。

-

20萬(wàn)+

客戶

包括財(cái)富雜志全球500強(qiáng)至初創(chuàng)公司等不同規(guī)模的企業(yè)。

-

4950億美元

資產(chǎn)行政管理

資產(chǎn)行政管理規(guī)模達(dá)4950億美元。

-

1,400+

港股上市公司

為1400家港股上市公司提供投資者和首次招股等服務(wù)。

-

>50%

全球500強(qiáng)企業(yè)

為《財(cái)富》雜志全球500強(qiáng)中50%的企業(yè)提供服務(wù)。

資質(zhì)與榮譽(yù)

專家團(tuán)隊(duì)

Andrew Cherry

首席財(cái)務(wù)官

Kim Jenkins

首席運(yùn)營(yíng)官

Melanie Fitzpatrick

首席目標(biāo)與人事官

John McLean

總法律顧問(wèn)與首席法務(wù)官

Jonathon Clifton

集團(tuán)常務(wù)董事-企業(yè)解決方案

Chris Collins

首席企業(yè)發(fā)展官

張海亮

大中華區(qū)主管,董事總經(jīng)理

蔣夢(mèng)南

Vistra卓佳執(zhí)行董事,RICHFUL瑞豐總經(jīng)理

典型客戶